资讯

欧洲杯2024官网(华宏科技功绩预报)将时期线拉回2025年前三季度-kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

本钱市集从来不缺跨界玩家,但能连系踩中周期并在不同赛说念反复横跳的,华宏科技完全算一个。

风浪君发现,这家老牌废钢开辟制造商,上市十多年来,一说念从电梯零部件买到汽车拆解,再豪赌稀土回收,硬生生把我方买成了一家稀土认识股。

熬过了商誉爆雷与功绩阵痛,收货于稀土景气度回首,华宏科技(002645.SZ)

在2025年交出了一份亮眼的翻身功绩。

但是,大开财报,控股鼓励拉满的质押率和依旧吃紧的现款流,却在辅导咱们事情并莫得那么简便。

今天,风浪君就带群众用数据拨开迷雾,再行疑望这家公司的基本面。

一、最新功绩大回转,稀土与磁材挑大梁

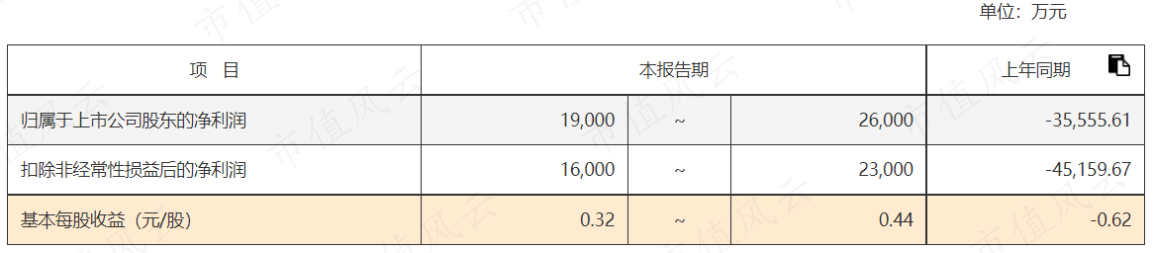

2025年,华宏科技包摄于上市公司鼓励的净利润瞻望为1.9至2.6亿元,告捷杀后生度主张功绩大幅扭亏为盈。

(华宏科技功绩预报)

将时期线拉回2025年前三季度,公司杀青营业总收入54.6亿元,同比增长34.9%。

同期包摄于母公司鼓励的净利润达2.0亿元,同比暴增71倍。

这一成绩贫寒难得。回首当年几年,公司的功绩呈现出彰着的周期性波动:2021年归母净利润曾高达5.3亿元,2022年回落至4.1亿元,2023年转为赔本1.6亿元。

到了2024年,彼时公司归母净利润赔本进一步扩大至3.6亿元。究其原因,恰是此前跨界收购埋下的雷——对收购江苏威尔曼酿成的商誉计提了3.3亿元的减值准备。

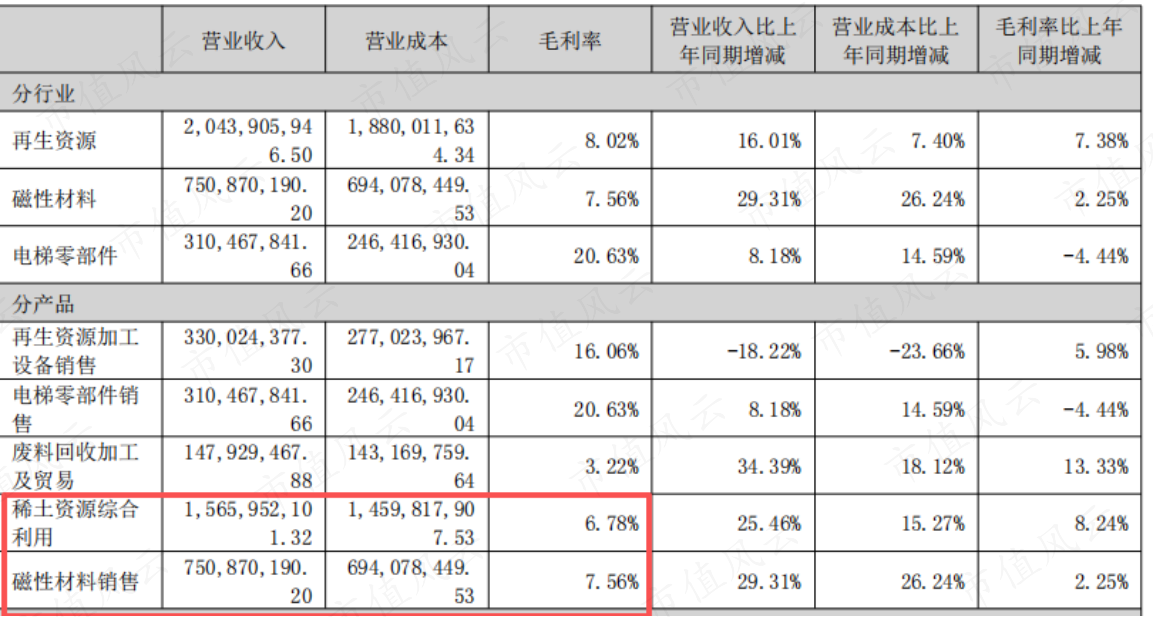

如今商誉减值风险得回部分出清,功绩的绝地反击,中枢在于稀土业务的强盛复苏。从2025年上半年的收入组成来看,稀土资源详尽期骗板块也等于稀土回收期骗业务占比达49.6%,毛利率为6.8%;磁性材料板块占比23.8%,毛利率为7.6%。

稀土资源详尽期骗板块主若是对稀土永磁材料坐褥历程中产生的边角废物,以及报废的废旧永磁材料进行回收再期骗,坐褥高纯度稀土氧化物。

稀土磁材业务是公司围绕稀土产业,向下流应用领域进行的延迟布局,主要作念稀土永磁材料的研发、坐褥与销售。

这两大稀土相干业务统统孝敬了越过70.0%的营收,还是成为公司完全的功绩主力。

(华宏科技半年报)

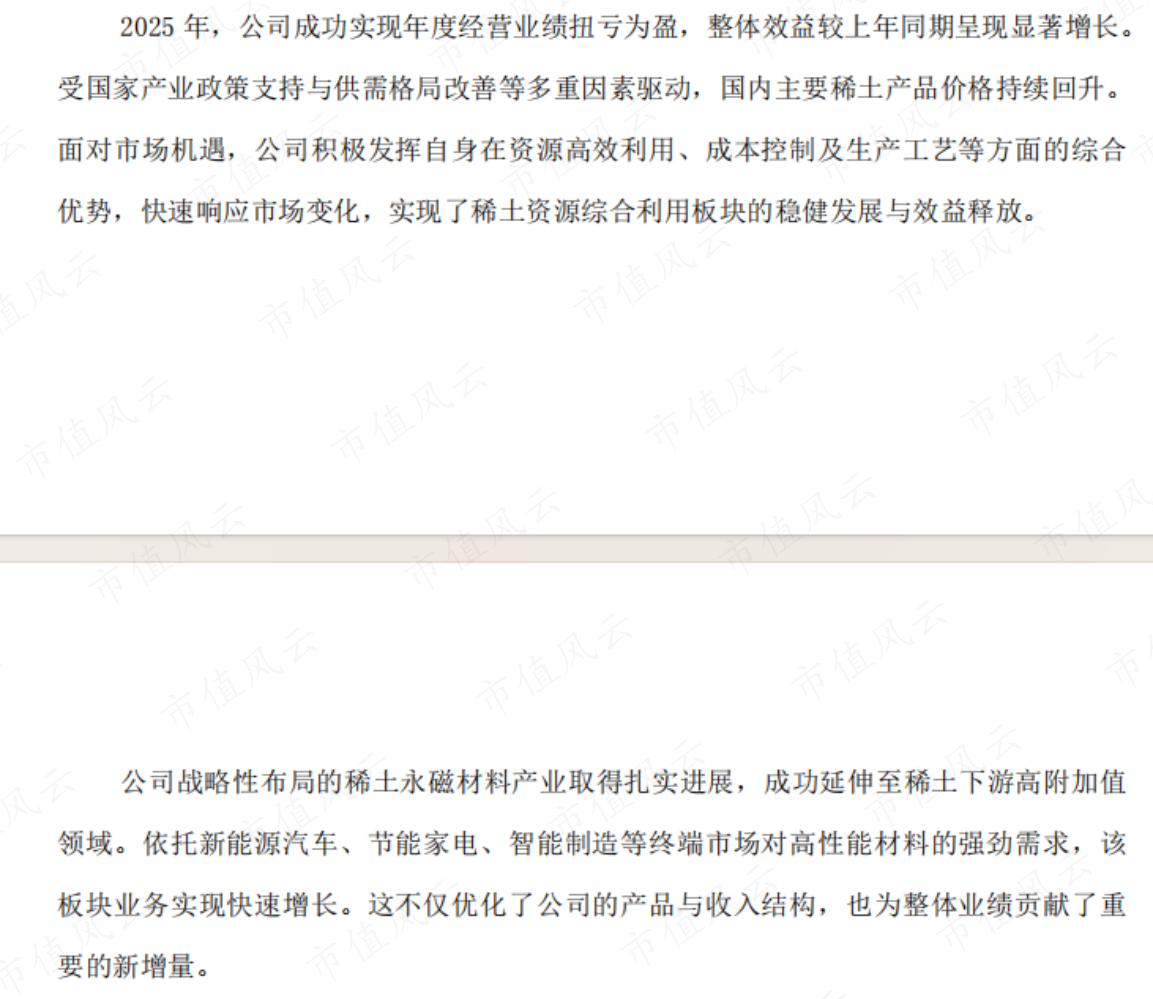

受国度产业战术扶植和供需形状改善,国内稀土价钱企稳回升,重叠公司永磁电机市集的高性能磁材产物销量大幅增长,班师带动了公司盈利智商的合座开辟。

(2025年功绩预报)

二、中枢获利逻辑:一说念跨界并购,拼出稀土产业链

梳理华宏科技的发展头绪,主打一个“干一转,并购一转”。限制2025年三季度末,账上商誉高达7.5亿。

起家于废钢加工开辟,为了平滑钢铁周期的影响,2015年高溢价跨界收购了电梯零部件企业。这项收购虽旋即拉动了利润,但业务一直不冷不热,以致在自后成了大批商誉减值的罪魁首恶。

剥肤之痛后,公司回卓绝来无间在再生资源里掘金,但此次玩得更大。从2020年起,公司迎着风口,先后收购鑫泰科技与江西万弘,强势切入稀土废物详尽期骗赛说念。

紧接着又向下流延迟,通过浙江中杭新材等搞起了稀土永磁材料。至此,一条“废旧磁材回收——高纯稀土氧化物——稀土永磁材料”的产业链被生生拼了出来。

现在的华宏科技,中枢的获利逻辑等于押注稀土。

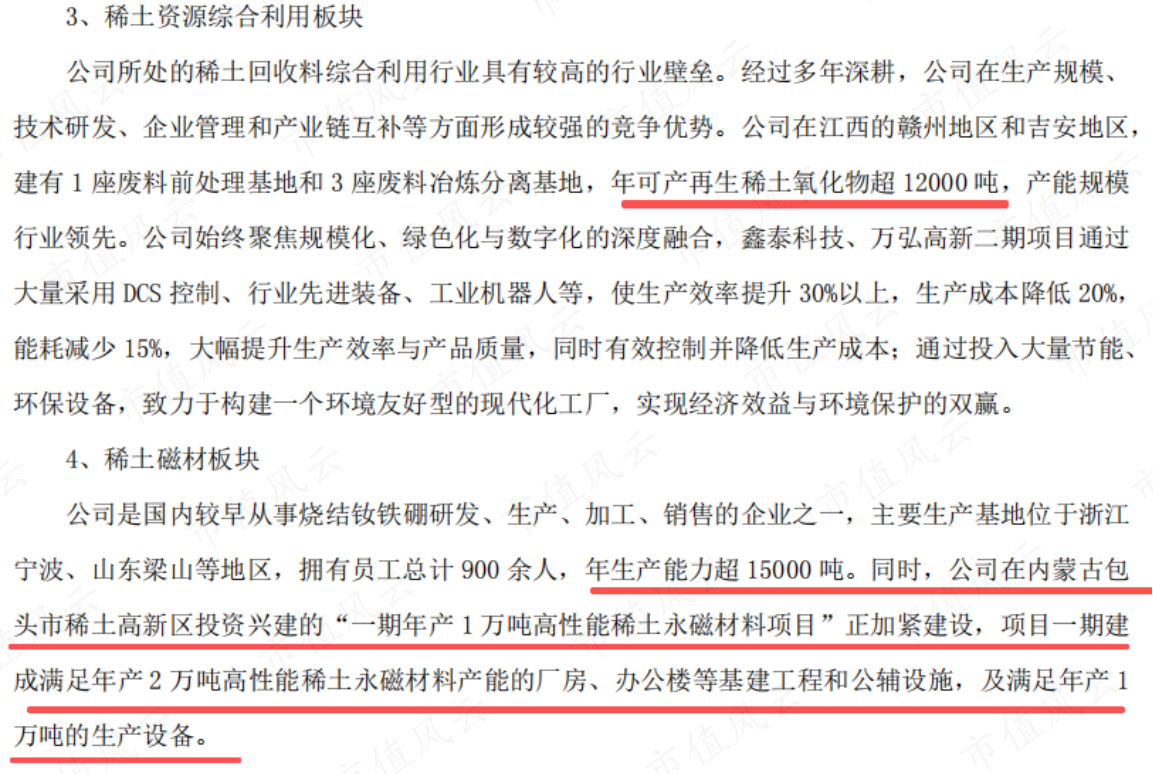

产能方面,公司再生稀土氧化物产能边界达到1.2万吨/年,处于行业率先地位;磁材产能也达到了1.5万吨/年。公司坐褥的高性能磁材产物还是打入新动力汽车电机、工业机器东说念主电机等高技术领域。

(2025半年报)

至于之前市集神气的出口管理战术,由于稀土氧化物全系内销,永磁材料出口占比也很低,本体影响聊胜于无。

三、纸面荣华,造血智商拉胯

利润表看起来光鲜亮丽,但钱真落袋为安了吗?风浪君大开现款流量表一看,发现公司的造血智商确凿有点拉胯。

2025年前三季度,华宏科技主张步履产生的现款流量净额为-3.6亿元。事实上,其主张现款流一直不太知晓,2021年为1.9亿元,2022年降至-3.6亿元,2023年回正至5.5亿元,2024年仅为0.9亿元。

净利润和现款流的遥远错位,评释纸面利润并莫得顺畅地变成真金白银。钱去哪儿了?

存货和应收账款吞吃了大批现款。限制2025年三季度末,公司存货占总财富的比重达到35.7%。

这背后既有废钢开辟制造周期长、电梯部件需提前备货的原因,更是稀土原材料和磁材大边界备货的效果。同期,应收单据及应收账款占比14.6%。

两项一加,资金千里淀极其严重。为了保管驱动,公司短期告贷占比攀升至13.3%,告贷作念买卖付出的利息天然不在少数。

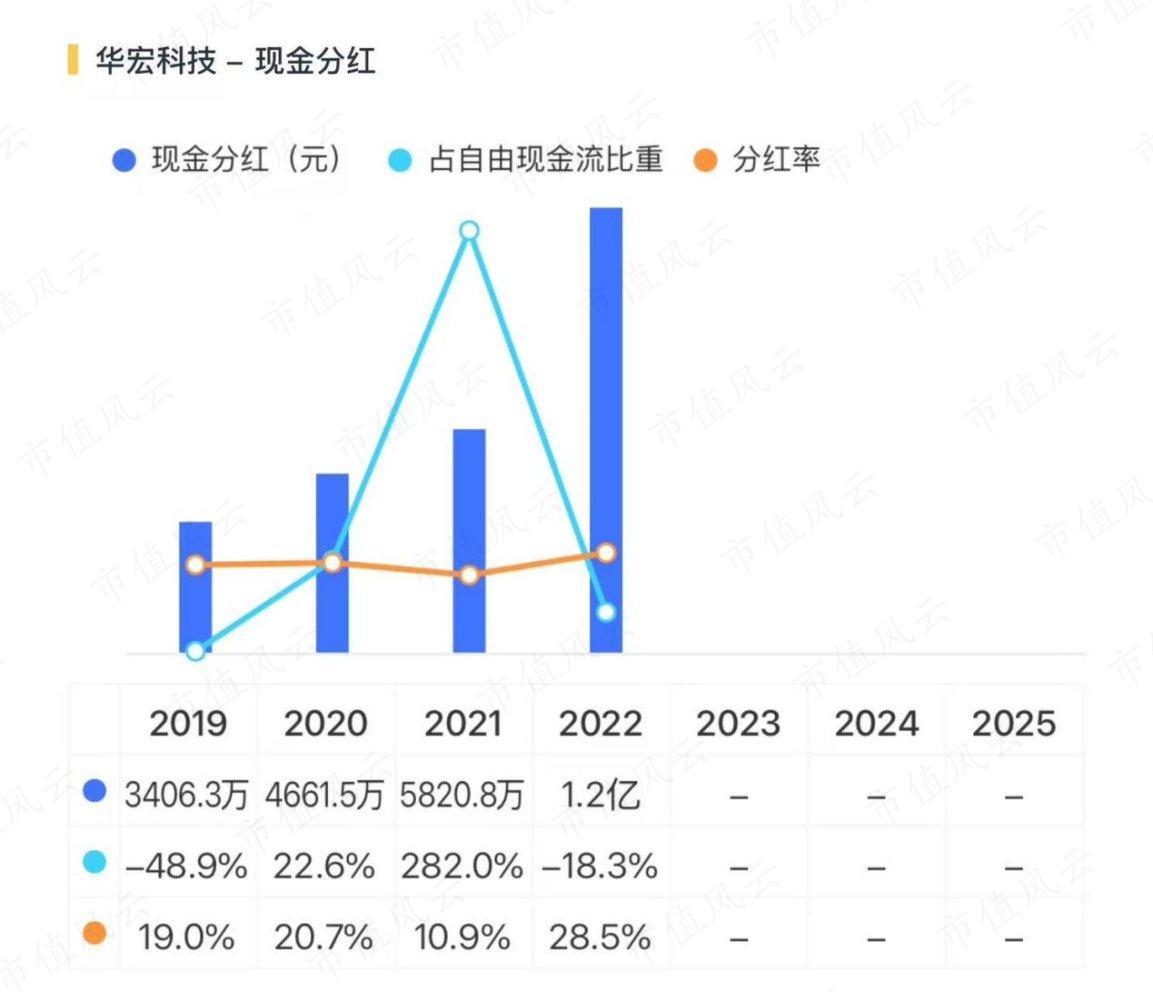

我方主业造血不及,但从本钱市集伸手可没暧昧。上市15年,公司累计召募资金超26亿元。但在讲述鼓励方面就显得荒谬小器,累计分成仅3.5亿。

四、陡壁边舞蹈:实控东说念主接近满仓押注

除了现款流的隐忧,公司头顶还悬着一颗巨雷——实控东说念主极高的股权质押率。

最新数据披露,控股鼓励华宏集团及其一致行径东说念主(胡士勇、胡士清、胡士法等)统统执有公司2.3亿股,占公司总股本的36.9%。

惊悚的是,限制2025年12月27日(公告最新可查数据),他们统统质押的股份数目一样达到了2.3亿股,占其所执股份总和的99.9%。

具体来看,华宏集团单体质押率高达100.0%,胡士勇质押率为98.5%,胡士清与胡士法各自的质押率也均为100.0%。不错说,实控东说念主胡氏昆玉还是把手里的筹码全盘托出,极限押注。

(华宏科技:对于控股鼓励部分股份撤消质押并再质押的公告20251227)

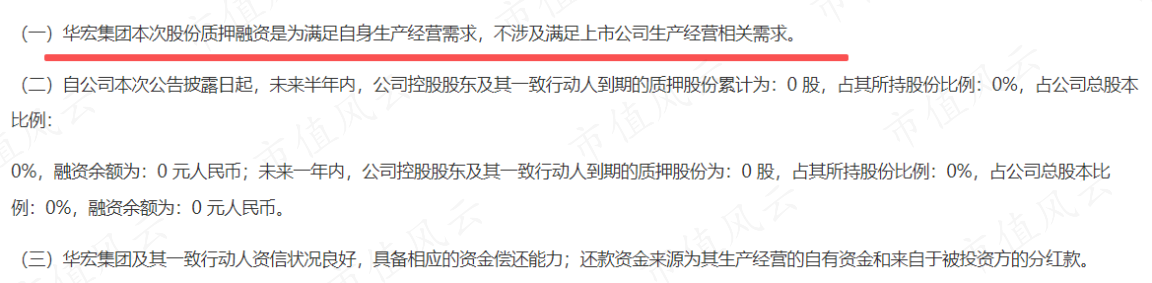

公告解说称,这笔大批质押主若是华宏集团为了自恃自己坐褥主张需求,与江苏财富惩办有限公司、无锡联宏投资结伴企业等签署了公约,并非为了上市公司。

(华宏科技:对于控股鼓励部分股份撤消质押并再质押的公告20251227)

天然公司信誓旦旦默示质押风险在可控范围内,不会导致法例权变更。但数据不会撒谎,限制2025年三季度末,华宏集团财富总额为86.6亿元,欠债总额高达73.7亿元,财富欠债率达到85.1%。

(华宏科技:对于控股鼓励部分股份撤消质押并再质押的公告20251227)

在接近满仓质押且自己欠债高企的情状下,一朝本钱市集出现顶点波动,实控东说念主能腾挪的缓冲空间聊胜于无。

结语

华宏科技凭借活泼的并购手腕,告捷收拢了稀土行业景气度回升的机遇,打了一场漂亮的功绩翻身仗。

但在光鲜的净利润背后,疲软的现款流、崇高的存货、不尽如东说念主意的分成,以及实控东说念主陡壁边舞蹈般的满仓押注,齐是后堂堂的风险点。

在拥抱周期的同期欧洲杯2024官网,公司的财务基本功依然需要接管市集的遥远锤真金不怕火。